Arbeitseinkommen entlasten – Millionäre besteuern!

Beispielrechnungen

Die SPÖ hat ihr Modell für gerechte Millionärssteuern vorgelegt. 98 Prozent der Bevölkerung profitieren, Superreiche leisten einen fairen Beitrag.

BEISPIELRECHUNGEN MILLIONÄRSABGABE

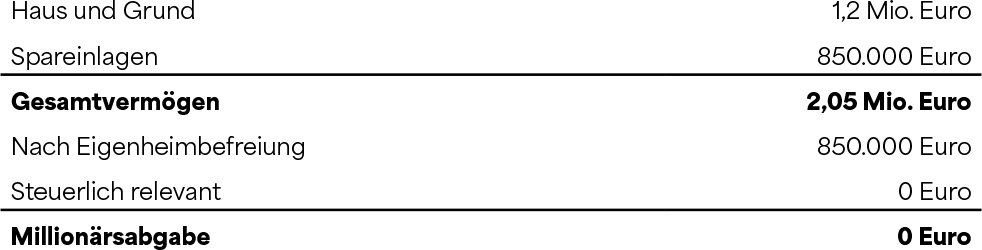

Beispiel A

Eine Familie hat in den 1970er Jahren ein Haus im Speckgürtel von Wien gebaut. Grundstück und Haus sind mittlerweile 1,2 Mio. Euro wert. Daneben besitzt die Familie Spareinlagen in Höhe von 850.000 Euro; es gibt keine Schulden. Damit besitzt die Familie insgesamt 2,05 Mio. Euro.

Wie hoch ist die Millionärsabgabe?

Das Eigenheim der Familie ist mit einem Wert von 1,2 Mio. Euro von der Millionärsabgabe ausgenommen; die restlichen Spareinlagen belaufen sich auf 850.000 Euro – es fällt keine Millionärsabgabe an, da der Freibetrag von 1 Mio. Euro nicht überschritten wird.

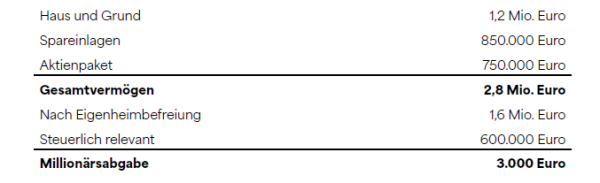

Beispiel B

Wie in Variante A (Eigenheim 1,2 Mio. Euro; 850.000 Spareinlagen); zusätzlich besitzt die Familie noch ein Aktienpaket im Wert von 750.000 Euro. Damit besitzt die Familie insgesamt 2,8 Mio. Euro.

Wie hoch ist die Millionärsabgabe?

Das Eigenheim bleibt steuerfrei. Das gesamte Finanzvermögen beläuft sich auf 1,6 Mio. Euro. 600.000 Euro fallen somit unter die Millionärsabgabe, da 1 Mio. Euro (zusätzlich zur Eigenheimbefreiung) steuerfrei bleiben. Die Familie zahlt damit 3.000 Euro (0,5 Prozent von 600.000 Euro) Millionärsabgabe im Jahr.

BEISPIELRECHNUNGEN STEUER AUF MILLIONENERBSCHAFTEN

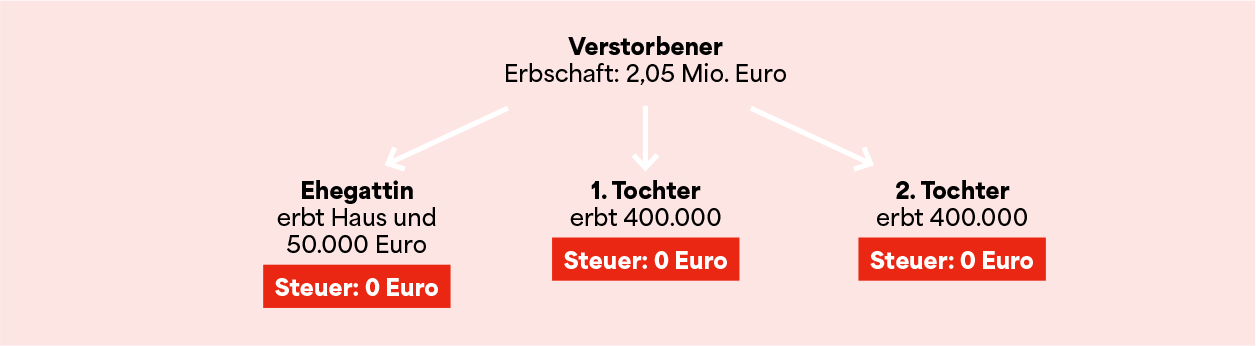

Beispiel A

Unsere Beispielfamilie besteht aus Vater, Mutter und zwei Töchtern. Paramater wie oben in Beispiel A der Vermögenssteuer (1,2 Mio. Euro Eigenheim; Spareinlagen von 850.000 Euro). Der Vater stirbt, die Mutter bekommt das Eigenheim zu 100 Prozent übertragen und 50.000 Euro; 400.000 Euro gehen jeweils an die Töchter.

Wie hoch ist die Erbschaftssteuer?

Mutter: Das Eigenheim bleibt steuerfrei; 50.000 Euro sind steuerfrei, weil 1 Mio. Euro Freibetrag nicht überschritten wird.

Töchter: 400.000 Euro bleiben jeweils steuerfrei, weil der Freibetrag von 1 Mio. Euro nicht überschritten wird.

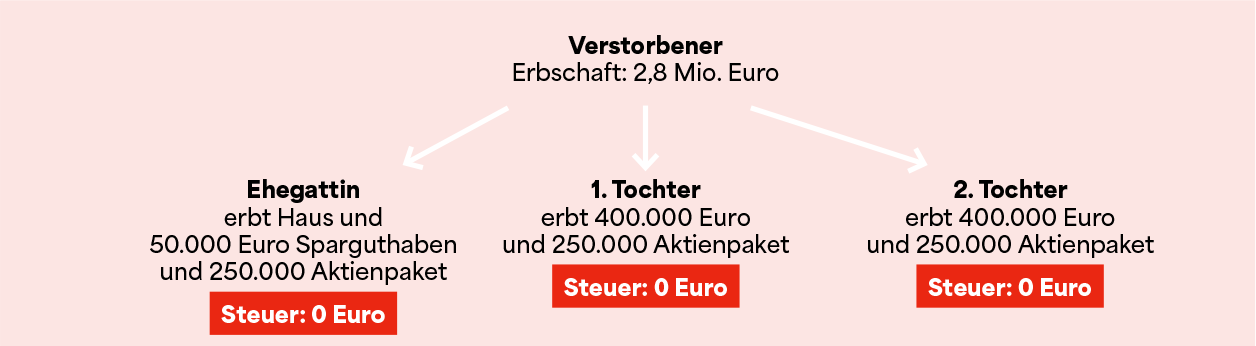

Beispiel B

Wie in Beispiel A; Aber: Eigenheim im Wert von 1,75 Mio. Euro und zusätzlich ein Aktienpaket im Wert von 750.000 Euro. Die Mutter erhält das Eigenheim, 50.000 Euro Sparguthaben und 250.000 Euro Wertpapiere. Der Rest geht 50:50 an die Töchter.

Wie hoch ist die Erbschaftssteuer?

Mutter: Das Eigenheim bleibt bis zu 1,5 Mio. Euro steuerfrei. 250.000 Euro fließen in die Bemessungsgrundlage der Mutter + 50.000 Euro Spareinlagen + 250.000 Euro Wertpapiere. Bemessungsgrundlage ist 550.000 Euro – Die Erbschaft bleibt steuerfrei.

Töchter: Erhalten jeweils 400.000 Euro Spareinlagen und 250.000 Euro vom Aktienpaket – insgesamt jeweils 650.000 Euro. Die Erbschaft bleibt steuerfrei.

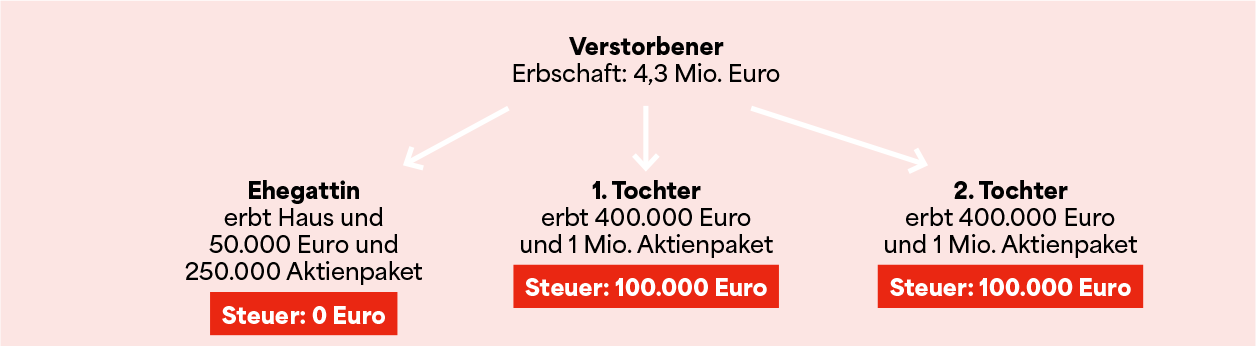

Beispiel C

Wie in Beispiel B; das Aktienpaket ist statt 750.000 Euro nunmehr 2,25 Mio. Euro wert. Die Mutter erhält das Eigenheim, 50.000 Euro Sparguthaben und 250.000 Euro Wertpapiere; der Rest geht 50:50 an die Töchter.

Wie hoch ist die Erbschaftssteuer?

Mutter: Das Eigenheim bleibt bis zu 1,5 Mio. € steuerfrei. 250.000 Euro fließen in die Bemessungsgrundlage der Mutter +50.000 Euro Spareinlagen + 250.000 Euro Wertpapiere; Bemessungsgrundlage 550.000 Euro – Erbschaft bleibt steuerfrei.

Töchter: Jeweils 400.000 Euro Spareinlagen und jeweils 1 Mio. Euro Aktienpaket. Gesamterbe jeweils 1.4 Mio. Euro – Die Erbschaftssteuer beträgt 100.000 Euro (25 Prozent von 400.000 Euro). 1,3 Mio. Euro verbleiben den Töchtern jeweils.

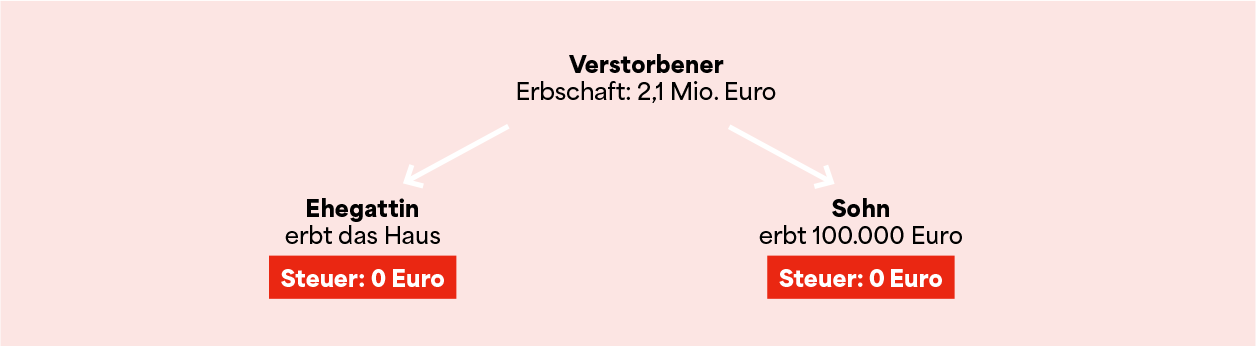

Beispiel D

Ein Pensionistenehepaar hat in der Nähe von Kitzbühel in den 1960er Jahren ein Haus gebaut. Das Haus hat einen Wert von 2 Mio. Euro. Das Sparvermögen beläuft sich auf 100.000 Euro. Sie haben einen gemeinsamen Sohn. Der Mann stirbt, die Frau erbt das Haus, der Sohn das Sparbuch.

Wie hoch ist die Erbschaftssteuer?

Pensionistin: Eigenheimbefreiung bei 1,5 Mio. Euro; 500.000 Euro Bemessungsgrundlage: Erbschaft bleibt steuerfrei. Sohn: 100.000 Euro Sparvermögen: Erbschaft bleibt steuerfrei.